Modra zavarovalnica, d. d.Dunajska cesta 1191000 Ljubljana

Osebni obisk: pon.-pet. od 8. do 16. uro (kontakt)

25. 2. 2020

Nizke obrestne mere zavarovalnicam in pokojninskim družbam otežujejo iskanje dovolj varnih naložb, ki bi lahko dosegale garantirane donosnosti. Ko se ob upokojitvi prihranki iz varčevalnega sklada prenesejo v sklad za izplačevanje pokojninskih rent, za njihovo investiranje danes skoraj ni več mogoče najti primerno varnih, a še donosnih naložb. Zato smo upravljavci že začeli razmišljati o znižanju obrestnih mer za te vrste izplačil.

Obdobje nizkih obrestnih mer, ki ga na finančnih trgih preživljamo zadnja leta in ga lahko pričakujemo tudi v prihodnje, je pojav, ki ga ne pomnimo. Začelo se je leta 2008, ko so centralne banke zaradi finančne krize poskušale stabilizirati kapitalske in bančne trge s posojanjem poceni denarja poslovnim bankam, te pa nato gospodarstvu in prebivalstvu. Svoje je dodala še pešajoča gospodarska rast, ki se je ponekod prelevila celo v recesijo. Poceni denar iz centralnih bank se je, v povezavi z ostrejšo bančno regulativo, namesto v kreditiranje gospodarstva in prebivalstva, v prvi vrsti prelil na kapitalske trge. Zato so cene varnejših naložb v obveznice in kakovostne lastniške instrumente rasle in dosegale rekordne vrednosti.

Cene varnejših naložb v obveznice in kakovostne lastniške instrumente so rasle in dosegale rekordne vrednosti.

Ko je zmanjkalo varnejših in kakovostnejših naložb, so se vlagatelji začeli odločati tudi za bolj tvegane naložbe. Denimo v manjša ali manj znana podjetja, instrumente daljše ročnosti, podjetja brez investicijskih bonitetnih ocen in tudi v alternativne naložbe. Zaradi visokih cen finančnih instrumentov, so se pričakovane prihodnje donosnosti znižale in pri najvarnejših naložbah obtičale celo pri negativnih vrednostih. Tako danes vlagatelj, ki kupi nemško 10-letno državno obveznico, pričakuje, da bo, če je do zapadlosti ne bo prodal, ustvaril negativno donosnost v višini okrog –0,5 odstotka na leto. Z drugimi besedami: vlagatelj bo za tako naložbo plačal več, kot mu ta ponuja denarnega toka. Lahko se vprašamo, zakaj bi sploh kdo hotel vložiti v tako naložbo.

Vlagatelj, ki danes kupi nemško 10-letno državno obveznico, lahko pričakuje da bo, če te do zapadlosti ne bo prodal, ustvaril negativno donosnost v višini okrog –0,5 odstotka na leto.

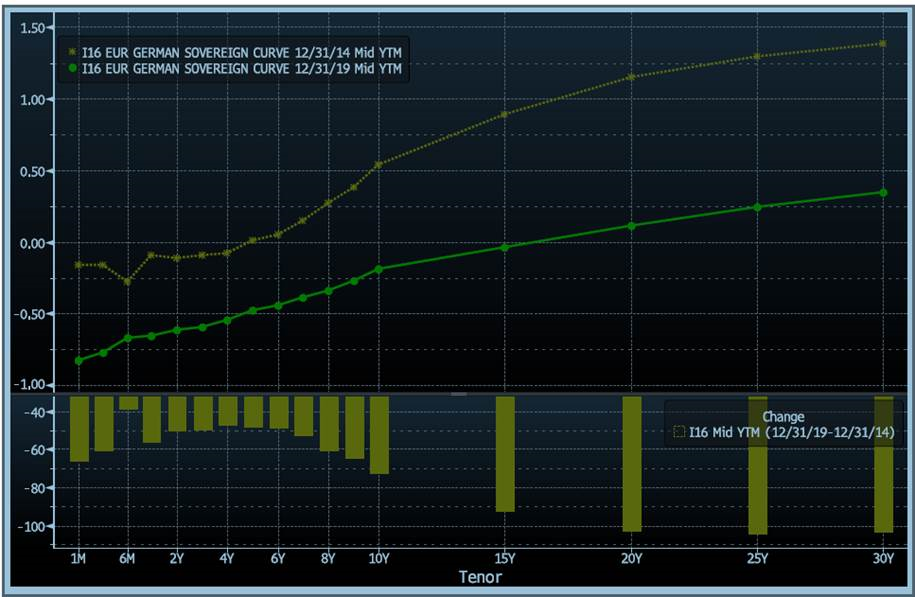

Sprememba nemške krivulje donosnosti do dospetja v zadnjih petih letih

Spodnji del grafa prikazuje razliko v bazičnih točkah tj. v 1/100 odstotka.

Vir: Bloomberg

Zaradi izredno nizkih obrestnih mer in pomanjkanja primernih podjetij, ki bi jih lahko financirale, so se v težavah najprej znašle banke. Z uveljavitvijo ostrejših regulatornih zahtev zanje pa še zavarovalnice in pokojninski skladi. Ti morajo, ko izračunavajo višino svojega kapitala, obveznosti diskontirati večinoma z negativnimi obrestnimi merami (netvegana obrestna mera RFR, ki jo predpiše evropski regulator EIOPA), kar ima za posledico obveznosti zavarovalnice do strank, ki presegajo nominalno vrednost teh obveznosti. Kapital zavarovalnic se tako računsko zmanjša.

Večina sredstev, namenjenih pokojninskim in življenjskim zavarovanjem, je zaradi narave polic naložena v varne naložbe.

Nizke obrestne mere dodatno težavo povzročajo tudi na strani nalaganja sredstev zavarovalnice. Večina sredstev, namenjenih pokojninskim in življenjskim zavarovanjem, je zaradi narave polic naložena v varne naložbe, največ v različne obveznice in njim podobne instrumente. V obdobju zelo nizkih obrestnih mer zavarovalnice ne najdejo več kolikor toliko varnih naložb, ki bi lahko dosegale donosnosti, obljubljene strankam ob sklenitvi pogodbe (vračunana obrestna mera) – razen, če bi investirale v tvegane naložbe.

V obdobju zelo nizkih obrestnih mer zavarovalnice ne najdejo več kolikor toliko varnih naložb, ki bi lahko dosegale obljubljene donosnosti.

Donos obveznic po bonitetnih ocenah do zapadlosti (leto 2015)

Iz preglednice, kjer so prikazani primeri različnih naložb, je razvidno, da mejno donosnost do dospetja, višjo od 1,0 odstotka, dosega le malo naložb. Zgornja preglednica prikazuje podatke, zajete na začetku leta 2015, spodnja preglednica pa tiste z začetka leta 2020. Nabor naložb z donosnostjo nad 1,0 odstotkom se je močno skrčil. Za tako donosnost je zato treba posegati po zelo dolgoročnih naložbah ali pa po naložbah brez investicijske bonitetne ocene, recimo po evrskih podjetniških obveznicah z bonitetno oceno BB (včasih označene tudi z izrazom »smeti«). Take naložbe pa za izplačevanje prihrankov upokojenih varčevalcev niso primerne, ker so preveč tvegane.

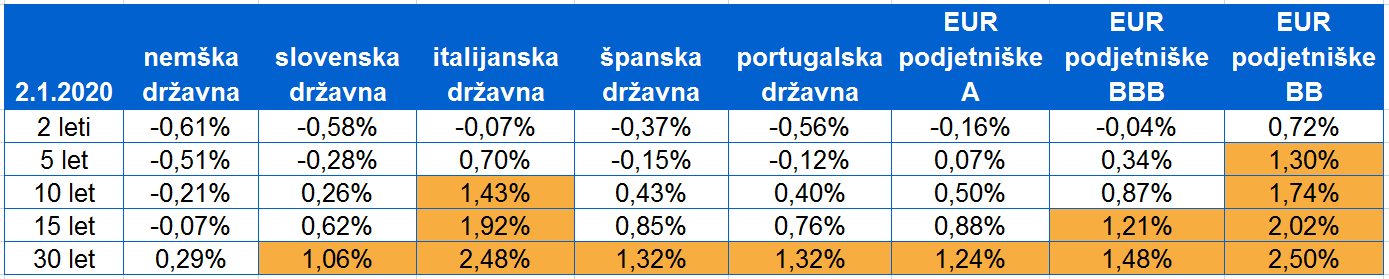

Donos obveznic po bonitetnih ocenah do zapadlosti (leto 2020)

Nabor naložb z donosnostjo nad 1,0 % se je močno skrčil. Zato bi bilo treba za doseganje višjih donosnosti posegati po naložbah, ki so za izplačevanje prihrankov upokojenim varčevalcem preveč tvegane.

Zavarovalnice in pokojninske družbe, ki smo svoja sredstva naložili v preteklosti, ko so bile obrestne mere še višje, in jih z računovodsko metodo »efektivnih obrestnih mer« zaščitili pred nihanjem tržne obrestne mere, imamo še danes zadovoljive donose iz takih naložb – vse dokler naložbe ne bodo zapadle. Prav tako lahko z obstoječimi naložbami, ki so tržno vrednotene, dosegamo pozitivne donosnosti, dokler tržne obrestne mere upadajo, saj takrat vrednost obveznic naraste.

Težave pa imamo z investiranjem novih denarnih pritokov, zlasti iz pokojninskih varčevanj. Ko se ob upokojitvi vsi prihranki iz varčevalnega sklada prenesejo v sklad za izplačevanje pokojninskih rent, za njihovo investiranje danes skoraj ni več mogoče najti primerno varnih, a še donosnih naložb. Zato so tekoče donosnosti rentnih pokojninskih skladov za zdaj še pozitivne, čeravno iz leta v leto upadajoče. Novih pritokov pa ni več mogoče naložiti po obljubljeni obrestni meri, za katero jamčimo na vsa izplačila do konca življenja posameznika. V okolju dolgotrajno nizkih obrestnih mer zavarovalnice in pokojninske družbe razmišljamo, da bi za novo sklenjene rentne police obrestno mero znižali. Pričakovati torej je, da se bodo pogoji nakupa rentnih polic v prihodnje spremenili.

Pričakovati je, da se bodo pogoji nakupa rentnih polic v prihodnje spremenili.

Dodaten razlog za pričakovano znižanje obljubljenih obrestnih mer strankam, ki kupujejo pokojninske rente, je najti tudi v zahtevi po vzdržnosti zavarovalniškega posla na dolgi rok (angl. sustainability). Če je bila stranki v preteklosti dana neka obljuba, jo mora zavarovalnica oziroma pokojninska družba izpolniti – prvi pogoj za to pa je, da podjetje preživi na dolgi rok. Ekonomska posledica te zahteve je, da mora podjetje izvajati posel izplačevanja pokojninskih rent vsaj s »pozitivno ničlo«, vzeto na daljši rok. Brez znižanja obljubljenih pokojninskih rent pa to ni več mogoče. Ne glede na zapisano ostaja v veljavi, da zavarovalnice morebitni dobiček pri upravljanju sredstev, namenjenih izplačevanju pokojninskih rent, skoraj v celoti pripišemo zavarovancem.

Z dobrim upravljanjem je mogoče tudi v prihodnje pričakovati, da bodo donosnosti višje od vračunanih ob času sklenitve police.

Prispevek je bil objavljen v Časniku Finance.