Modra zavarovalnica, d. d.Dunajska cesta 1191000 Ljubljana

Osebni obisk: pon.-pet. od 8. do 16. uro (kontakt)

11. 5. 2020

Na kapitalskih trgih je veliko različnih oblik varčevanja za starost, od naložb v vrednostne papirje, vzajemne investicijske sklade, nepremičnine, varčevanje na banki ali v različnih oblikah rentnih do življenjskih zavarovanj.

Le dodatno pokojninsko zavarovanje vam poleg varčevanja ponuja tudi davčno olajšavo.

Ena ključnih prednosti dodatnega pokojninskega zavarovanja je posebna davčna olajšava, ki velja le za to obliko varčevanja.

Delodajalec, ki želi nagraditi svoje zaposlene, mora za vsa druga izplačila obračunati prispevke in davke, zaposlenim pa se z njimi tudi povečuje osnova za dohodnino.

Za premije dodatnega pokojninskega zavarovanja, ki jih v korist zaposlenega plačuje delodajalec, se zaposlenemu ne povečuje osnova za dohodnino in zanje ni prispevkov za socialno varnost in ne davka na izplačane plače.

Premije, ki jih delodajalec financira svojim zaposlenim, znižujejo osnovo za obračun davka od dohodka pravnih oseb.

Z individualnimi vplačili v pokojninski sklad boste namensko varčevali za finančno varno starost, hkrati pa si boste tako lahko znižali plačilo dohodnine. Najvišji znesek, ki je priznan kot davčna olajšava, predstvlja 5,844 odstotka bruto plače posameznika, vendar letno največ 2.819,09 evrov.

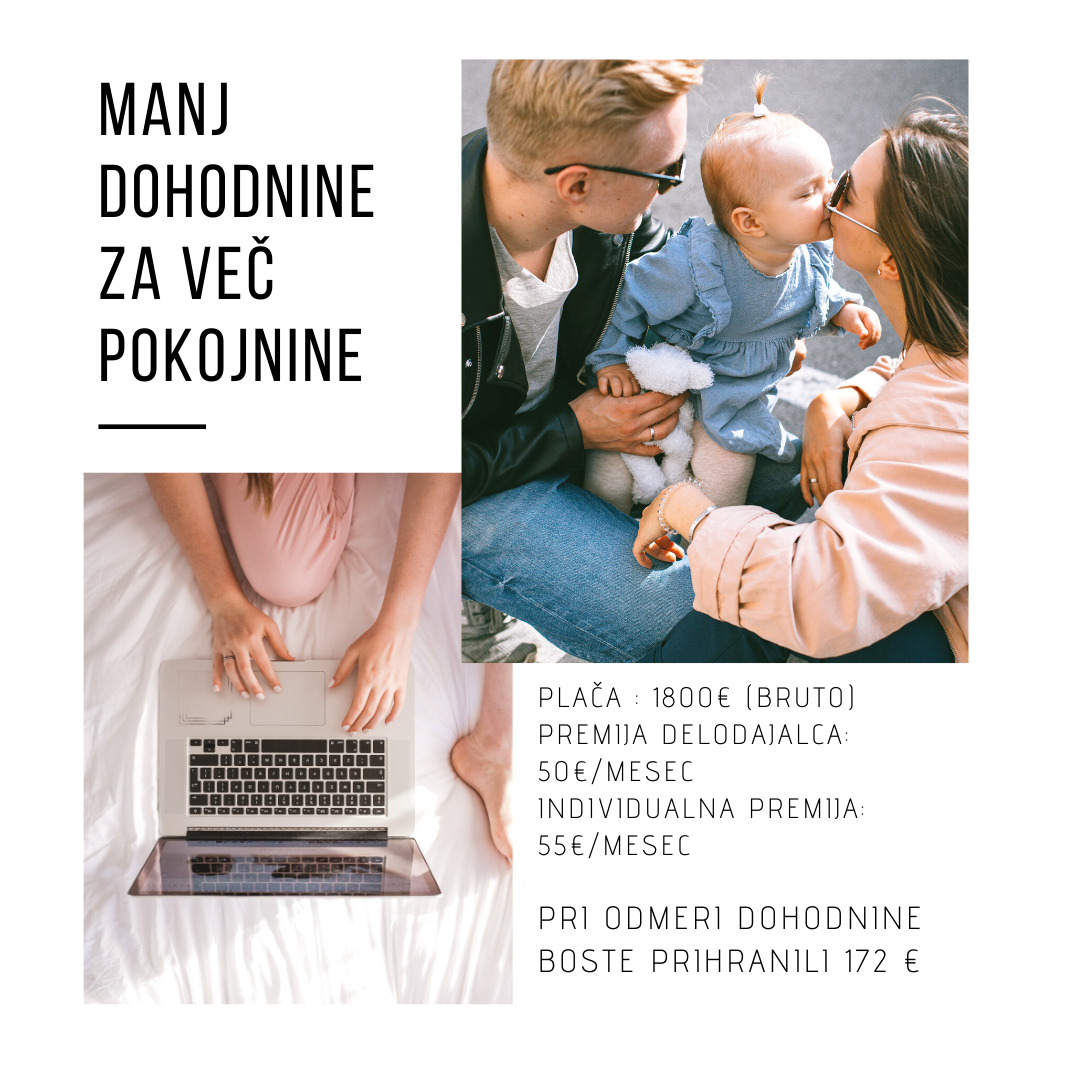

Posameznik s povprečno slovensko plačo 1.800 evrov bruto (1170 evrov neto) bi lahko mesečno za dodatno pokojnino varčevanje namenil do 105 evrov ki bi se mu priznali kot davčna olajšava. Lahko bi vplačeval tudi več, a se mu zato davčna olajšava ne bi povečala.

Glede na dohodninsko lestvico, bi se posamezniku s 1.800 € bruto plače in z vplačanimi premijami v višini polne davčne olajšave, dohodnina zmanjšala za 328 evrov.

Zaposleni v podjetjih, ki so preko delodajalca vključeni v sistem dodatnega pokojninskega zavarovanja, svoje davčne olajšave ne morejo izkoristiti v celoti. Prednost pri uveljavljanju davčnih olajšav ima namreč delodajalec. Če ta ne plačuje premije v višini 5,844 odstotka posameznikove bruto plače, lahko zaposleni koristi davčno olajšavo v višini razlike do najvišje možne premije glede na njegovo plačo.

Navedeno pa ne velja za zaposlene v javnem sektorju. Zanje velja posebna ugodnost, saj premija, ki jo plačuje delodajalec, ne zmanjšuje njihovih davčnih olajšav, ampak jih posameznik z individualnimi vplačili lahko koristi v celoti.

Zaposleni v javnem sektorju lahko hitro in enostavno uredite individualno vplačilo preko portala e.Modra.si.

Skrajni rok, da si znižate dohodnino za tekoče leto, je zadnji delovni dan v decembru, ko morajo biti vaše vplačilo že na vašem pokojninskem računu. Veliko ljudi čaka na zadnji mesec in celotno premijo vplača šele decembra.

Davčna olajšava se upošteva za vse premije, vplačane v koledarskem letu, zato svoj decembrski proračun lahko razbremenite tako, da si uredite plačevanje mesečnih premij.

Izračunajte, koliko lahko prihranite pri dohodnini in že danes poskrbite za višjo pokojnino in lepšo prihodnost.

V petih minutah preprosto odprete račun pri Modri in nanj vplačate želeni znesek – premijo. Modra bo vaše vplačilo, ki se upošteva ob obračunu dohodnine za posamezno koledarsko leto, javila finančni upravi (FURS).

Vaši prihranki za čas po upokojitvi, vas čakajo na osebnem računu, do katerega lahko dostopate 24 ur na dan. Z registracijo v spletni portal e.Modra.si boste vedno na tekočem. Hkrati lahko na portalu sami urejate svoje varčevanje, tam pa vas čakajo tudi vsi pomembni dokumenti sklada.

Življenje je lepo, naj tako tudi ostane.