Modra zavarovalnica, d. d.Dunajska cesta 1191000 Ljubljana

Osebni obisk: pon.-pet. od 8. do 16. uro (kontakt)

1. 10. 2020

Kakovost našega življenja v prihodnosti bo odvisna od prihrankov, čeprav pri načrtovanju financ neradi razmišljamo daleč v prihodnost.

Ključno je, da si že danes zastavimo cilj in pri varčevanju tudi vztrajamo.

Obstaja veliko različnih oblik varčevanja, od klasičnega varčevanja doma v nogavici oziroma sefu, bančnih depozitov, različnih naložb v vrednostne papirje ali investicijske sklade, vlaganja v nepremičnine do varčevanja v pokojninskih skladih. V obsežni ponudbi se je težko znajti, prenagljena ali napačna odločitev pa ima lahko dolgoročne posledice.

Ne glede na vse nižje obrestne mere, je oblika varčevanja odvisna predvsem od cilja, za katerega varčujemo. Eden izmed vse pomembnejših ciljev je varčevanje za varno prihodnost, za čas, ko se bomo upokojili.

Oblika varčevanja je odvisna predvsem od cilja, za katerega varčujemo.

1. Kljub imenu gre za dolgoročno in namensko varčevanje v pokojninskih skladih, namenjeno vsem zaposlenim. Pristopite lahko individualno kot posameznik ali kolektivno v podjetju, kjer ste zaposleni.

2. Varčujete toliko, kot vam dopušča denarnica. Z vplačevanjem lahko kadarkoli prekinete in nadaljujete, ko lahko.

3. Prihranki so namenjeni za čas po upokojitvi in se izplačujejo v obliki rente. V primeru najhujšega pripadajo vašim najbližjim.

4. Edino varčevanje, ki ga spodbuja tudi država. Na vplačila dobite posebno davčno olajšavo in posledično nižjo dohodnino ali vrnjen denar. Davčno olajšavo vam zagotavljajo vplačila do višine 5,844 odstotka vaše bruto plače, vendar letno ne več kot 2.819 evrov.

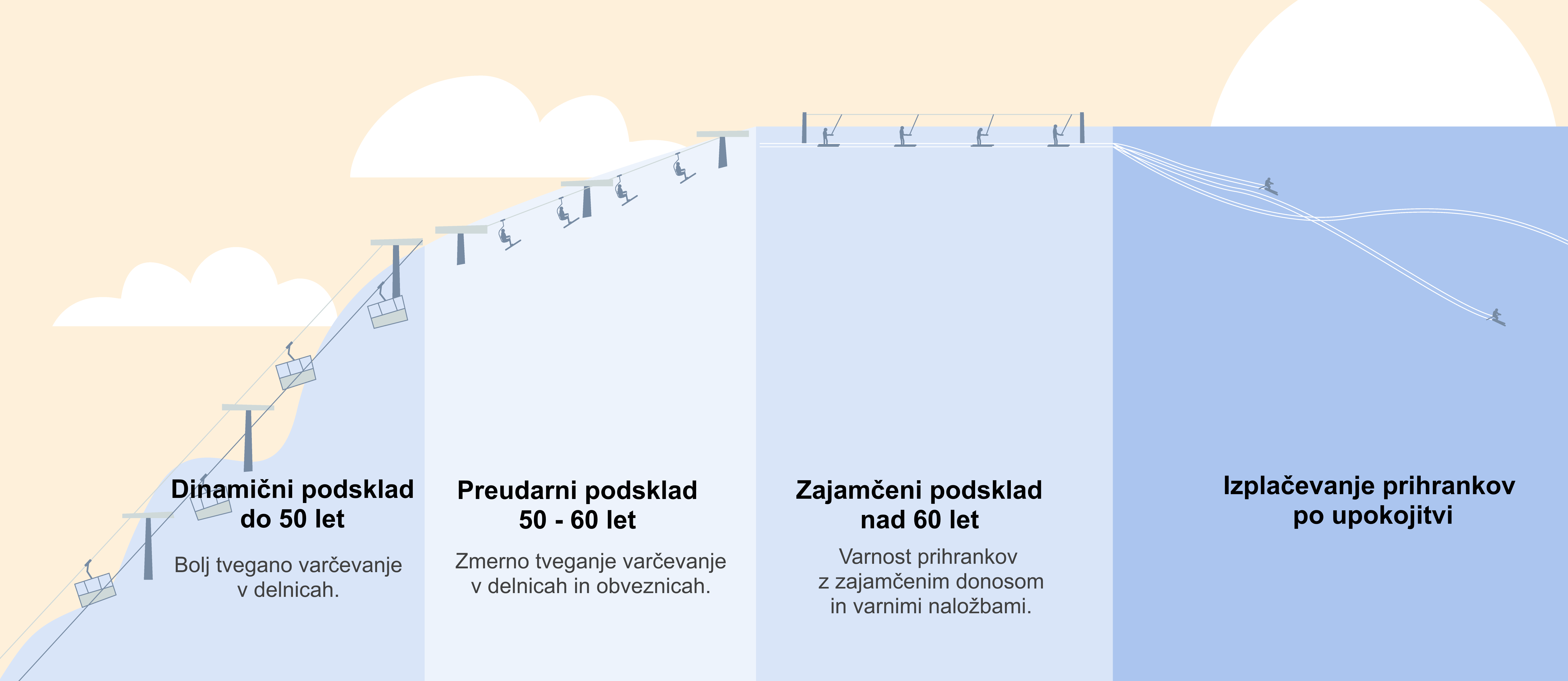

5. Varčevanje po vaši meri z naložbeno politiko življenjskega cikla. Z zviševanjem starosti se tveganost naložb samodejno znižuje, kar skozi življenjski cikel omogoča, da privarčujete več.

Pokojninski sklad z naložbeno politiko življenjskega cikla sestavljajo trije skladi, ki se razlikujejo po naložbeni politiki in s tem po stopnji tveganja, ki ga sprejema varčevalec. V preudarnem in dinamičnem skladu varčevalec sprejema srednje oziroma veliko tveganje za vse svoje prihranke, v zajamčenem skladu pa varčevalec sprejema le tveganje donosnosti nad zajamčeno donosnostjo. Zajamčen donos je torej zagotovljen.

Bolj ko je upokojitev oddaljena (20, 30 ali celo 40 let), več naložbenega tveganja si lahko privoščimo. Več tveganja prevzemamo, večjo donosnost lahko pričakujemo.

Mlajšim, ki imajo najdaljše obdobje do upokojitve, Modra prihranke vlaga večinoma v delnice svetovno znanih podjetij. Ko se začenjajo varčevalci bližati upokojitvi, se začne delež delnic zmanjševati in povečevati delež varnejših naložb, kot so obveznice. Nekaj zadnjih let pred upokojitvijo pa se prihranki zaščitijo z vlaganjem v najbolj varne naložbe, hkrati pa ima varčevalec na vsa privarčevana sredstva zagotovljen zajamčen donos.

Za začetek si lahko informativno izračunate kakšno dodatno pokojnino si lahko obetate, če začnete varčevati danes. Izračunaj!